摘要:6月22日,储能板块全线走强,多只个股创新高。其中,协鑫集成(002506)涨停;博力威、禾迈股份、固德威、昱能科技涨超10%;派能科技、德业股份(605117)、锦浪科技(300763)涨超5%;欣旺达(300207)、骆驼股份(6013...

6月22日,储能板块全线走强,多只个股创新高。其中,协鑫集成(002506)涨停;博力威、禾迈股份、固德威、昱能科技涨超10%;派能科技、德业股份(605117)、锦浪科技(300763)涨超5%;欣旺达(300207)、骆驼股份(601311)、鹏辉能源(300438)等跟涨。

值得注意的是,三只高价股禾迈股份、昱能科技、德业股份均创下历史新高。

微型逆变器双雄露峥嵘

今日创下历史新高的三只逆变器个股中,禾迈股份、昱能科技为国内微型逆变器“双雄”。

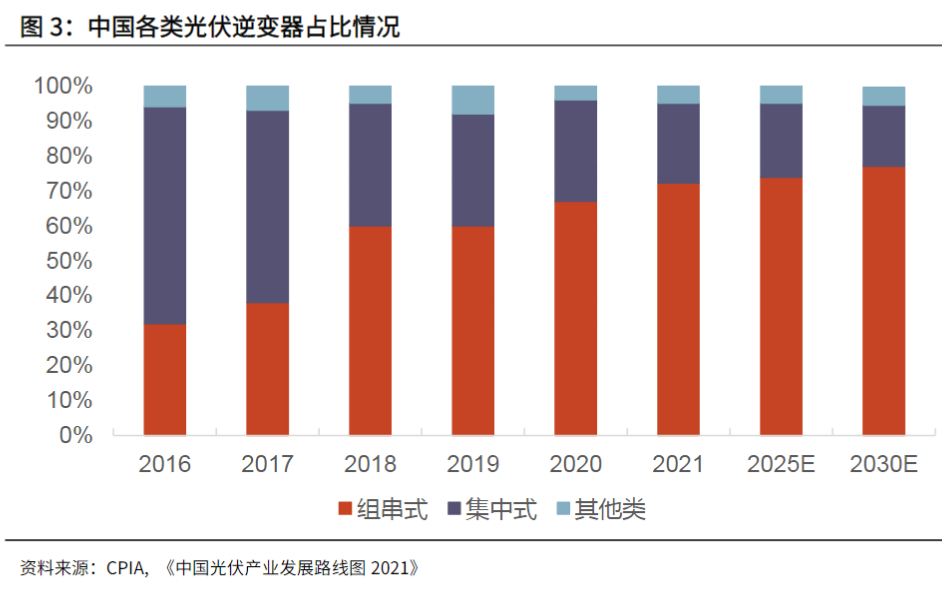

光伏逆变器产品主要分为四类:即集中式逆变器、集散式逆变器、组串式逆变器、微型逆变器。根据其特性不同各自对应不同的应用场景。区分的核心要素主要在于最大功率跟踪对应组件数量与体积重量的大小。

当前光伏逆变器市场主流产品为组串式逆变器。根据中国光伏行业协会统计数据,从2016年开始,组串式逆变器占比逐渐提升,2018年,组串式占比超过集中式占比,2021年组串式占比接近70%,根据《中国光伏产业发展路线图2021》,未来组串式逆变器占比仍将持续提升。

而未来微型逆变器则有更大空间。

在微型逆变器领域,当前的微逆行业现状与2010年前后的集中式逆变器的发展情况类似,空间上都处于规模化的开始,产品上中国厂商的产品性能与海外龙头企业已经不相上下,格局上都有海外厂商占据绝对领先位置,成本控制上国内企业大幅低于海外企业。

我们仅考虑微逆行业中当前的参与者,禾迈股份很有可能走出一条当年阳光电源(300274)走出的道路,超过海外企业,成为全球龙头。

在储能变流器领域,从产品力上,国内企业与海外企业不相上下;从渠道上看,众多国内企业均有比较好的基础。德业股份、阳光电源、盛弘股份(300693)、固德威等储能业务中重点布局的企业,未来几年的储能业务营收与利润将大幅增长。

上个时代 中国靠成本优势拿下全球市场

2010年,全球光伏新增装机量迈入10GW大关,达到17.5GW,以2010年阳光电源的销售均价1.6元/W计算,当年全球逆变器市场空间已达280亿元,各企业开始进入逆变器行业;

在此阶段,中国企业凭借着更低的人力成本与更低的物料价格,获得显著的成本优势。以2010年数据为例,阳光电源的成本为790元/KW,SMA的成本为1404元/KW,阳光电源的成本仅为SMA成本的56%。

尽管SMA由于先期建立的口碑、一定的技术优势、以及主要销售市场为欧洲等因素,在售价上仍较大幅度高于阳光电源,但成本控制上的先天劣势已经在逐步显现。

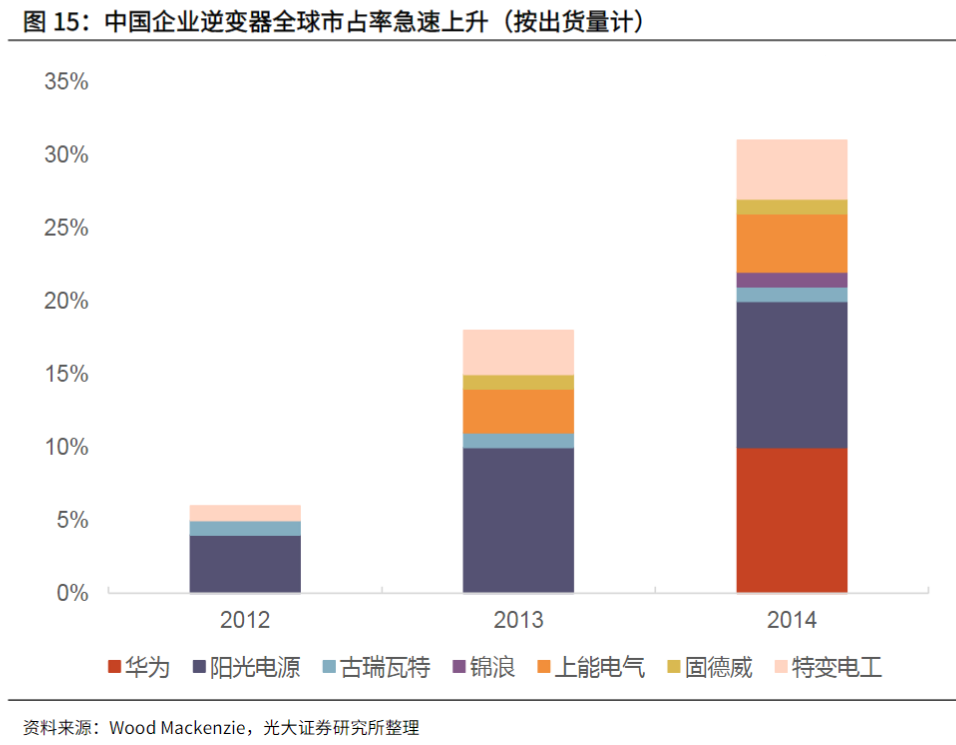

在此期间,中国企业全球市占率急速上升。

根据Wood Mackenzie数据,阳光电源等七大国内企业,2012年全球市占率仅为6%,2013年提升为18%,2014年提升为31%。龙头企业中,华为、阳光电源全球市占率2014年均达到10%,标志着中国企业在全球逆变器市场中的崛起。

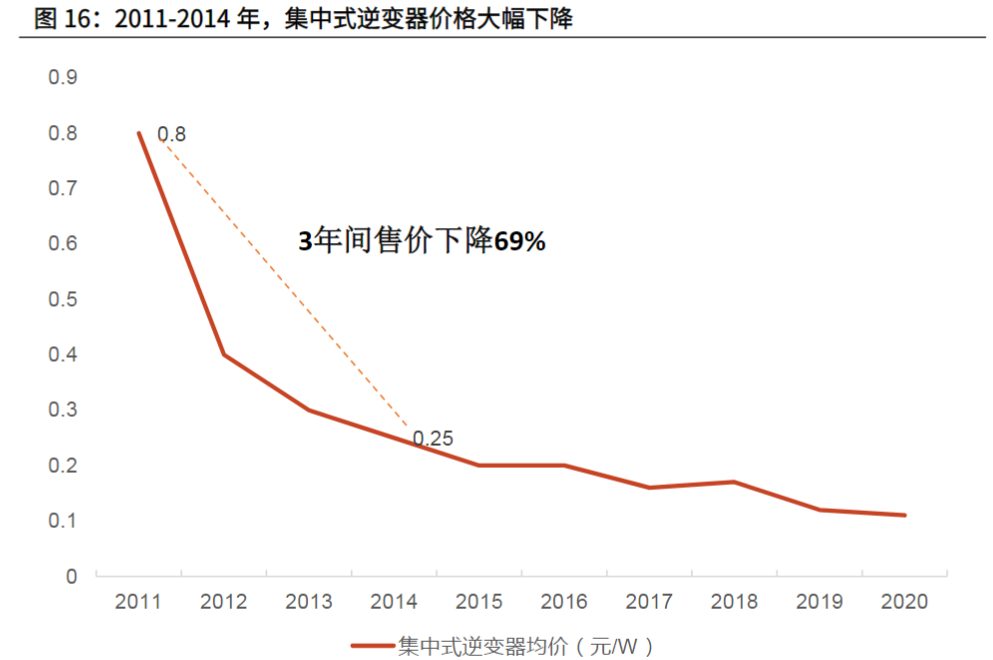

反映在售价上,2011-2014年,集中式逆变器价格大幅下降。均价从2011年的0.8元/W大幅下降到2014年的0.25元/W,整体呈现出进入红海市场的趋势。也正在此时,组串式逆变器开始崛起。

组串式逆变器具有更宽的MPPT工作电压范围,可以早启动、晚停机,增加发电时间。

更高电压意味着更小的电流,意味着更小的配套线缆直径。因此,提高逆变器的最大输入电压,可以更好的节省系统的成本。

光伏和储能需求带动变流器高景气

如今,其所处行业正迎来全新发展机遇。从下游需求来看,全球储能、光伏市场如火如荼。

光伏角度,国家能源局数据显示,国内5月单月新增装机6.83GW,同比增长141%,几乎创下非抢装月份最高装机记录。国盛证券预计,全年装机需求或将确定性超预期。

储能角度,TrendForce预估,2025年全球储能新增装机量有望达362GWh。中国有望超过欧洲和美国,成为全球增长最快的储能市场。同时海外储能需求也逐步向好。A股公司中,派能科技、固德威日前受访时证实,海外户用储能需求旺盛,公司在手订单饱和,产能供不应求。

储能变流器和光伏逆变器在原理上基本相同,技术同源。对于原光伏逆变器厂商而言,储能业务是纯增量业务,因此许多光伏逆变器厂商开始发展储能变流器业务。同时,光伏逆变器和储能变流器的客户群体重叠度较高,此前积淀的渠道与品牌优势,可以帮助其迅速拓展储能变流器业务。目前主流的储能变流器厂商大部分主业均为光伏逆变器。

在全球光储市场的高成长性驱动之下,微型逆变器从曾经应用范围较为有限的“小众”方案,开启快速增长的势头。

一方面。全球分布式光伏装机占比持续提升、海内外屋顶光伏安全标准趋严,组件级控制方案已逐渐成为“标配”。

另一方面,随着光伏步入平价时代,度电成本开始成为行业核心考量因素。如今部分户用场景中,微型逆变器与传统组串式逆变器之间经济性差距已经较小。

之前微型逆变器主要应用于北美,分析师指出,欧洲、拉美等其他地区也已进入加速渗透期,2025年全球出货量或将超过25GW,年均增速超过50%,对应市场规模可达200亿元以上量级。

由于微型逆变器与集中式/组串式逆变器存在明显技术路线差异,市场参与者目前较少,市场格局较为集中,龙头Enphase全球市占率约80%。

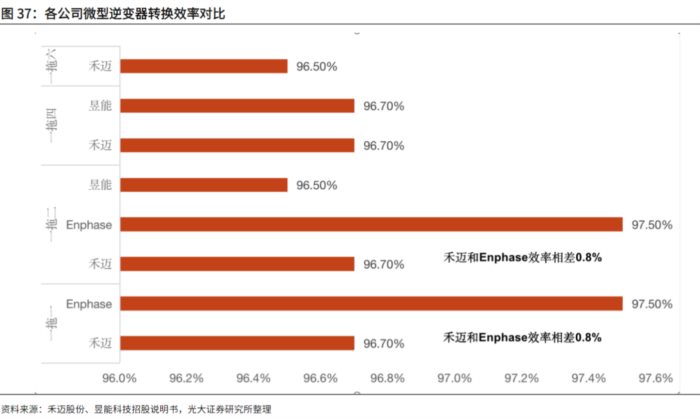

禾迈的产品整体性能已经与Enphase不相上下。从转换效率上,禾迈的产品整体落后Enphase0.8个百分点。在功率密度上,禾迈在各类产品上较Enphase均有较大优势。

在产品性能上,东吴证券认为,国内企业性能媲美Enphase,功率段覆盖范围更广。以昱能科技为例,其单相多体功率密度遥遥领先于Enphase,且已独家推出全球首个三相八体产品。

综合来说,分析师看好本土微型逆变器厂商份额加速提升和高成长性逻辑清晰,国内企业增速有望远超行业。